Нравственность отдельных сотрудников не следует отделять от моральных принципов деятельности всей организации

Р. де Джордж, президент Международного общества бизнеса, экономики и этики

Актуальность проблематики социально-этических аспектов менеджмента и бизнеса подтверждается, например, тем фактом, что курс «Деловая этика» изучается в настоящее время практически во всех ВУЗах страны [3]. Результаты исследований, проведенные журналом «Эксперт» [4], показывают, что менеджеры российских бизнес-организаций включают этику отношений с внешними и внутренними партнерами в число важнейших составляющих общей оценки делового имиджа организации.

Внимание, которое уделяется в последнее время социальноэтическим аспектам деятельности отечественных бизнес-организаций, может быть объяснено рядом объективных факторов. Назовем наиболее значимые из них

Первый фактор — это перевод экономики России на рыночные отношения и связанное с этим замещение преимущественно командноадминистративных методов управления экономическими и социальнопсихологическими.

Второй фактор — необходимость заполнения идеологического вакуума, возникшего вследствие отказа от господствующей в течение 70 лет общегосударственной коммунистической идеологии.

Третий фактор — отмеченное многими социологами уменьшение в высокоиндустриальном обществе значения традиций, в том числе и нравственных, что является следствием установленной еще в начале прошлого века немецким социологом Максом Вебером замены «ценностно-ориентированного» поведения людей на «целерациональное» [5].

Четвертый фактор. В современном мире именно организации, где работники проводят наиболее важную часть своей жизни, являются, по сути, первичными ячейками общества. При этом они выполняют две взаимосвязанные функции: экономическую и социальную. Первая заключается в том, что организации создают ценности для потребителей и других заинтересованных сторон. А вторая — дают людям возможность трудиться и получать за результаты своего труда материальное вознаграждение, признание, реализовывать свои права на отдых и охрану здоровья, организовывать профессиональные союзы и др.

И, наконец, пятый фактор. Не всегда достаточно нравственное ведение бизнеса вызывает необходимость формирования обществом требований к социальной ответственности бизнес-организаций. Основой для понимания социально-этических аспектов менеджмента и бизнеса являются такие категории, как мораль, этика и культура.

Мораль (нравственность) (от лат. Moralis — касающийся нравов) — совокупность норм, установок и предписаний, которыми руководствуются люди в своем реальном поведении в различных жизненных сферах, включая и трудовую деятельность. Специфика морали как регулятора социальных отношений заключается в том, что она действует изнутри. Моральное регулирование носит, как говорят психологи, оценочно-императивный характер, т. е. в оценке поступков людей содержится их одобрение либо порицание. Общие нормы морали получают выражение в зафиксированных представлениях (заповедях, принципах, кодексах) о том, как следует поступать и чего нельзя делать. Когда говорят о морали, то имеют в виду суждения о правильном и неправильном, о хорошем и плохом, о добре и зле, о справедливости и несправедливости. Сила моральных требований, всегда безусловных по форме и строгих по содержанию, в том, что человек должен обращать их к себе и только через опыт собственной жизни предъявлять другим. Наверное, не зря одна из древнейших заповедей, получившая наименование «золотое правило нравственности», гласит: относись к другому так, как ты хочешь, чтобы относились к тебе. Перед глобальными опасностями, угрожающими самому существованию человечества, ответственное отношение к морали, признание приоритета человеческих ценностей является выбором, не имеющим разумной альтернативы

Этика — совокупность универсальных и специфических нравственных требований и правил поведения индивида, реализуемых в общественной жизни. Традиционная трактовка этики носит индивидуальный характер. Наши представления о нравственности и моральных ценностях, о том, что достойно похвалы и что заслуживает осуждения, сложились, главным образом, на основе восприятия человека как существа нравственного. Мы знаем, что значит назвать человека нравственным.

В глоссарии Европейского фонда управления качеством (EFQM) этика организации определена как нравственные устои, взятые на вооружение и соблюдаемые всеми работниками данной организации [6]. Базируясь на общечеловеческих ценностях, этические нормы деловых отношений выступают одним из главных критериев оценки профессионализма, как отдельного сотрудника, так и организации в целом.

Мораль и этика составляют основу деловой культуры организации (называемой также организационной или корпоративной культурой), под которой понимаются принятые руководством организации и поддерживаемые персоналом духовные ценности. И хотя многие считают, что деловая культура касается только внутренней жизни коллектива, фактически она формирует и внешнюю жизнь организации (внешние отношения). Деловая культура организации проявляется в поведении сотрудников, в их восприятии себя, организации в целом и окружающей среды. Центральное место в организационной культуре занимают базисные ценности, т. е. официально принятый в организации набор наиболее значимых и неизменных принципов, на которых основывается поведение сотрудников.

Совершенно очевидно, что базисные ценности — это, прежде всего, ценности этического характера. Их следует отличать от ценностей конкретной личности (например, религиозные убеждения, политические взгляды) или общечеловеческих ценностей (например, свобода, терпимость). В организациях формирование базисных ценностей проходит долгий путь трансформации, в результате чего они, как правило, становятся их потребностями или обязательствами перед обществом. В этом смысле базисные ценности носят прагматичный, рациональный характер, и их выбор определяется спецификой каждой организации.

Отрадно, что сегодня все больше руководителей российских организаций признают необходимость формулирования своих базисных ценностей. Для таких руководителей очевидно, что образ организации формируется не только тем, что она производит, но и ее культурой, составляющими которой наряду с базисными ценностями выступают миссия и видение организации, стиль руководства. Как утверждает Луис Герстнер, знаменитый генеральный менеджер корпорации IBM, «преуспевающие компании почти всегда создают влиятельную культуру, которая укрепляет элементы, делающие ее великой» [7].

Связь морали, этики и организационной культуры образно можно представить в виде трех расположенных друг в друге сфер. При этом мораль составляет сердцевинную сферу, являющуюся основой для сферы этики, которая, в свою очередь, является основой для сферы организационной культуры.

Социально-этические проблемы организации проявляются в поведенческих процессах, которые совместно с операционными и административными, образуют систему общего менеджмента. Наиболее характерными примерами поведенческих процессов являются принятие управленческих решений и коммуникации. Именно эти процессы формируют поведение, как отдельных работников, так и целых групп.

Принятие многих управленческих решений связано с моральноэтическими дилеммами, к числу которых можно отнести:

- выбор между краткосрочной выгодой и долгосрочным результатом;

- соотношение целей и средств их достижения;

- соотношение материальных и духовных ценностей;

- соотношение личных и общественных интересов

Коммуникация, т. е. процесс двустороннего обмена сообщениями делового содержания между работниками, играет важную роль в функционировании организации. Специалисты различают следующие виды коммуникаций в организации:

- вертикальные (межуровневые) — обмен информацией сверху вниз и снизу вверх;

- горизонтальные — обмен информацией между должностными лицами или различными подразделениями одного уровня для согласования действий;

- межличностные — устные сообщения работников (независимо от вида коммуникации).

В настоящее время коммуникация обладает большим арсеналом средств, но ни одно из них по своей действенности не может сравниться с непосредственным обращением к личности. Однако при использовании любого средства коммуникации его форма не должна главенствовать над содержанием (например, при устном общении не следует недостаток аргументации компенсировать громкостью речи). (!)

Этический уровень организации характеризуется степенью соблюдения ее руководителями и сотрудниками нравственных норм делового сотрудничества. Для поддержания надлежащего этического уровня многие организации принимают кодексы, представляющие собой своды правил поведения, как руководителей, так и рядовых сотрудников. Чтобы сделать этические кодексы более действенными, в организациях обычно принимают определенные дисциплинарные меры, направленные как на наказание за нарушение кодекса, так и на поощрение поступков, совершенных в соответствии с правилами этического кодекса. По содержанию и объему этические кодексы весьма разнообразны: это могут быть правила деловой этики на одну страницу и стандарты в несколько десятков страниц. Считается, что такие кодексы должны быть основаны на стратегии и видении руководства организации, а также содержать модель желаемого поведения ее сотрудников.

Типичное содержание этического кодекса может быть показано на примере структуры подобного документа Санкт-Петербургской компании «ПО Электротехника»:

- этические принципы;

- политика в отношении конфликтов интересов;

- конфиденциальная информация;

- изобретения и интеллектуальная собственность;

- поведение на рабочем месте;

- политика в отношении безопасности труда, охраны здоровья и защиты окружающей среды;

- отношения с партнерами и государственными служащими;

- политика «открытых дверей»;

- взыскания.

Принципы и правила, провозглашенные в этических кодексах, могут активно использоваться в рекламных целях организации. Следует, однако, предостеречь от включения в кодексы слишком пафосных и расплывчатых формулировок, за которыми трудно разглядеть истинные этические ценности, исповедуемые организацией. Кроме того, важно, чтобы в этических кодексах закреплялась не только ответственность сотрудников перед организацией, но и обязательства организации перед сотрудниками и обществом в целом.

Для поддержания высокого этического уровня в мировой практике наряду с созданием кодексов используются следующие подходы:

- организация постоянно действующего комитета по этике;

- учреждение должности уполномоченного (омбудсмена 1) по этике, в функции которого входит информирование напрямую высшего руководства о возникающих проблемах морального плана;

- создание «горячей линии» для замечаний и жалоб;

- проведение аудитов этики поведения; · выражение благодарности за образцовое этическое поведение сотрудников и т. п.

Социально-этические проблемы организации целесообразно рассматривать на микро и макро уровнях. На микроуровне — это проблемы этики, связанные с взаимоотношениями внутри организации, а на макроуровне — с внешними сторонами.

Существенную помощь в решении социально-этических проблем на микроуровне призван оказать международный стандарт SA 8000: 2001, разработанный неправительственной организацией «Международная социальная ответственность» (Social Accountability International). В основе этого стандарта лежит конвенция Международной организации труда и другие документы ООН, а также стандарты на системы менеджмента. В стандарте SA 8000 даны четкие, всемирно признанные определения и критерии, связанные с понятиями «ребенок (подросток)», «детский труд», «молодой рабочий», «надомный работник» и «принудительный труд». В стандарте установлено право коллектива организовывать профессиональные союзы и другие объединения, определены дискриминационные критерии, включая предоставление полной свободы удовлетворения персоналом потребностей, связанных с религиозными убеждениями, национальной принадлежностью и др. Таким образом, в стандарте SA 8000 установлены международные нормативные требования к системе социально-этического менеджмента. К сожалению, практический интерес руководителей российских организаций к этому важному международному документу пока мало заметен.

Социально-этические проблемы любой бизнес-организации сегодня имеют не только локальный, но и более общий контекст, поскольку организация связана со многими внешними заинтересованными сторонами, а в более широком плане — с глобальной технологической, коммерческой и финансовой сетью. Кроме того, каждая бизнесорганизация является частью системы общественного согласия, основу которой, по мнению Р. Салмона, одного из авторитетных специалистов по европейскому бизнесу, составляют утилитарный прагматизм, духовное начало социальных отношений и примат научного знания по отношению к технической рациональности [8].

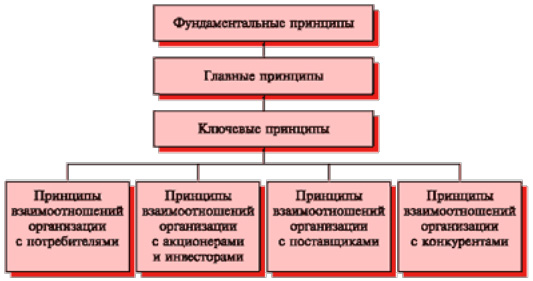

Деловые взаимоотношения бизнес-организации с внешними сторонами строятся на некоторых общих принципах. Многие из этих принципов сформулированы в ряде международных документов, одним из которых является Декларация Ко «Принципы бизнеса», принятая в 1994 г. в швейцарском городе Ко [9]. Инициаторами принятия Декларации выступили руководители крупнейших национальных и транснациональных корпораций США, Европы и Японии. В Декларации предпринята попытка объединить существующие и признаваемые справедливыми в западной и восточной деловых культурах принципы бизнеса.

Структурирование классификационных групп социально-этических принципов бизнеса показано на схеме исходя из положений Декларации Ко.

К числу главных принципов бизнеса относятся:

- ответственность бизнеса: от блага акционеров — к благу его ключевых партнеров;

- экономическое и социальное влияние бизнеса: стремление к прогрессу, справедливости и мировому сотрудничеству;

- этика бизнеса: от буквы закона к духу доверия;

- уважение правовых норм;

- поддержка многосторонних торговых отношений;

- забота об окружающей среде.

Представляется, что главные принципы особенно значимы для современной России, экономика которой находится в переходном периоде, когда происходит серьезная трансформация экономических институтов и когда бизнес далеко не всеми и не всегда воспринимается как общественно-полезная деятельность, создающая ценности для всех заинтересованных сторон.

Ключевые принципы бизнеса определяют характер взаимоотношений организации с потребителями, акционерами (инвесторами), поставщиками и конкурентами. Отметим ключевые принципы, касающиеся взаимоотношений организации с потребителями:

- обеспечение потребителей товарами и услугами в соответствии с их требованиями;

- обеспечение высокого уровня обслуживания потребителей;

- гарантирование того, что предложенные товары и услуги будут безопасны для потребителей и окружающей среды;

- гарантирование уважения потребителей (не допускается ущемление их человеческого достоинства в предлагаемых товарах и услугах, маркетинге и рекламе), а также учета культурных традиций потребителей.

Международные этические принципы бизнеса стали «идеологической базой» для формулирования такого понятия, как «социальная ответственность организации» (или «корпоративная социальная ответственность»). Консультативная группа Международной организации по стандартизации (ИСО) определила это понятие как «сбалансированный подход, позволяющий организациям решать экономические, социальные и экологические проблемы с пользой для персонала, местного населения и общества в целом» [10]. На стокгольмской конференции ИСО под девизом «Социальная ответственность касается всех нас» (июнь 2004 г.) в дополнение к стандарту SA 8000 было принято решение начать разработку стандарта по социальной ответственности2. Рекомендации этого стандарта должны быть доступны для понимания и применения даже неспециалистами.

В отличие от юридической ответственности организаций, регулируемой конкретными государственными законами и нормами (вспомним, например, закон РФ «О защите прав потребителей», Гражданский и Трудовой кодексы РФ) и определяющей, что может, а чего не должна делать организация, ее социальная ответственность подразумевает определенный уровень добровольного отклика на социальные проблемы общества. Сегодня принято считать, что каждая бизнес-организация, добиваясь высоких экономических результатов своей деловой активностью, обязана вносить позитивный вклад в решение социальных проблем общества, что, как правило, определяется миссией организации. Исходя из этого, организация наряду с экономическими целями, должна ставить перед собой и социальные цели. Как утверждает П. Друкер, бизнес, который не получает прибыли, равной, по крайней мере, его капитальным затратам, безответствен: он растрачивает ресурсы общества. Но экономические результаты не единственная ответственность бизнеса [11]. Наряду с экономической ответственностью П. Друкер имеет в виду и социальную.

На разных этапах развития бизнес-организации ее социальная ответственность выражается по-разному. На этапе начального становления, когда организация вынуждена решать такие задачи, как выживание и адаптация к изменяющимся внешним условиям, ее социальная ответственность сводится, прежде всего, к сохранению рабочих мест. С наступлением более благоприятного с позиций экономики периода развития у организации появляется возможность повысить свою социальную ответственность путем вложения части средств в социальные программы, учитывающие потребности и ожидания различных общественных групп как внутри организации, так и за ее пределами.

И, несмотря на то, что социальная ответственность связана с дополнительными расходами, ведением открытой и прозрачной публичной отчетности (например, в соответствии с требованиями международного стандарта АА 1000) и иных усложнений деятельности, быть социально ответственной организацией по большому счету выгодно. Придерживаясь политики социальной ответственности, организация получает определенные преимущества: формируется ее более привлекательный образ в обществе, возрастает доверие к организации со стороны широкого круга заинтересованных лиц, уменьшаются риски инвестирования в организацию, появляется возможность получать выгодные заказы, добиваться снижения местных налогов и др. И поскольку уже бизнес-организация вынуждена вовлекаться в разнообразные социальные проекты, то было бы правильно не просто рассматривать их как потерю, а попытаться включить в стратегию развития организации. Демонстрация организацией явной приверженности социальной политике снимает с нее подозрение в том, что она может действовать безнравственно или тем более — злонамеренно. Но следует иметь в виду, что чем выше социальная ответственность организации, тем заметнее ее влияние на общество, и тем большего общество ожидает от организации. Однако это не должно сдерживать организацию в ее приверженности социальной политике.

Повышение социальной ответственности организации, равно как и соблюдение других этических принципов бизнеса, неизбежно ставит вопрос о соотношении личных (индивидуальных) и общественных интересов. И хотя любая деятельность бизнес-организации фактически реализуется отдельными личностями, интересы (ценности, цели, мотивы) этих личностей не всегда совпадают с общественными. Баланс личных и общественных интересов может быть представлен в виде модели (рисунок), которую можно условно назвать моделью этического равновесия. Обеспечение этического равновесия, не допускающего конфликтов интересов, является заботой менеджеров организации и, прежде всего, ее высшего руководства, ответственного за формирование социальной этики организации.

Личные интересы / Общественные интересы

При согласовании личных и общественных интересов особое значение имеет руководящая деятельность, которая является неотъемлемой составляющей любого менеджмента. Важно отметить, что в последние десятилетия смысл понятия «руководство» претерпел существенные изменения. Если раньше руководство базировалось на власти и соответственно на отношениях безоговорочного подчинения, то в настоящее время в центре философии руководства находится согласие, т. е. сотрудничество всех, работающих под началом руководителя. Исходя из этого, сегодня руководство персоналом может быть сведено к трем основным аспектам: распорядительству (выдачу директив относительно того, что нужно делать), налаживанию сотрудничества между работниками и созданию заинтересованности в достижении поставленных целей.

С позиций социальной этики задачей руководителей как организаторов трудового процесса является целенаправленное воздействие на персонал, способное улучшить моральнопсихологический климат, предупредить и устранить серьезные конфликтные ситуации. Руководитель должен обладать определенной культурой общения, которая выражается в нормах профессиональной этики. К последней принято относить демократизм в общении с подчиненными, доступность, внимательность, умение создать доброжелательную рабочую атмосферу, вежливость, корректность и ответственное отношение к данному им слову. (Зададимся риторическим вопросом: многие ли из известных нам руководителей придерживаются этих норм?) Социологами доказано, что ничто так положительно не действует на поведение сотрудников, как пример поведения их руководителя. Когда сотрудники видят, что им есть чему поучиться у своих руководителей, то у них появляется потребность дорасти до этого уровня и стать такими же нравственными личностями.

Высокая же нравственность личностей организации укрепляет ее деловую репутацию и является важной движущей силой достижения успехов бизнесе.

1. Омбудсмен (от шведского слова «ombudsman» — представитель чьих-либо интересов) — должностное лицо, уполномоченное конституцией или специальным законом осуществлять контроль за соблюдением законных прав и интересов граждан в деятельности органов исполнительной власти и должностных лиц.

2. Этот документ должен отличаться от стандарта SA 8000. В стандарте ИСО основной акцент будет сделан на внешней социальной ответственности организации, в то время как в стандарте SA 8000 определены требования к внутренней социальной ответственности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1. Свиткин М.З. От менеджмента качества к качеству менеджмента и бизнеса: миф или реальность? // Стандарты и качество. – 2004. – № 1. — С. 74-79.

2. Свиткин М.З. Социально-психологические аспекты менеджмента организации // Стандарты и качество. – 2005. – № 1. – С. 54-57.

3. Андреева И.В. Этика деловых отношений: Учебное пособие. – СПб: Вектор, 2005.

4. Репутация: как это делается в России // Эксперт. – 2003. – № 38.- С. 82-100.

5. Вебер М. Избранное: Пер. с нем. – М.: Юрист, 1994.

6. Модель делового совершенства: глоссарий и методы // Методы менеджмента качества. – 2004. – № 9. – С. 45-49.

7. Герстнер Л. Кто сказал, что слоны не умеют танцевать?: Пер. с англ. — М.: Альпи-на Паблишер, 2003.

8. Салмон Р. Будущее менеджмента: Пер. с англ. – СПб: Питер, 2004.

9. Шахирев В.Н. Введение в российскую деловую культуру. — М.: ОАО «Типография «Новости», 2000.

10. Корпоративная социальная ответственность // ИСО 9000 + ИСО 14000 +. – 2004. -№ 1. – С. 13-17.

11. Drucker P.F. The New Society Organizations // Harvard Business Review. 1992 September-October P. 95-104: Пер. Вестник СПбГУ. Сер. 8, 2004, Вып. 1 (№ 8), с. 96-112.

По материалам журнала «Методы менеджмента качества»; 2006 г., февраль.

Подготовил Д.Н. Варакин